Bei der Kalkulation von Immobilieninvestitionen hat der IRR Defiziete. Eine Modifikation dieser Messgrösse bringt einen Lösungsansatz: Den MIRR, einen «Qualifizierten Internen Zinssatz».

Immobilien Bewertung

Die Internal Rate of Return (IRR) ist immer noch eine der weit verbreiteten Messgrössen bei den Immobilieninvestoren. Jedoch sollte man sich bewusst sein, dass es einige Probleme mit dem IRR geben kann. Zum Beispiel, wenn es innerhalb der Zahlungsreihe zu mehr als einem einzigen Vorzeichenwechsel kommt. Dann kommt die IRR-Berechnung nicht auf ein eindeutiges Ergebnis. Bei positiven Cashflows ist die IRR zu optimistisch, wenn es die Geschwindigkeit betrifft mit der man das Geld reinvestieren kann.

Genau aus diesen Gründen kann eine Modifizierung des IRR, genannt MIRR (Modified Internal Rate of Return/ Qualifizierter Interner Zinssatz), sehr wichtig sein. Wenn man versteht, wie dieser funktioniert, dann wird man auch verstehen, wie mit den Defiziten des IRR umzugehen ist.

IRR vs. MIRR

Der IRR ist ein Break-Even-Kapitalkostensatz – also der Diskontsatz, bei dem der Kapitalwert (NPV) des Projektes Null ist. Der MIRR errechnet genau wie der IRR den internen Zinssatz. Einziger Unterschied ist die sogenannte Wiederanlageprämisse. Während bei der IRR davon ausgegangen wird, dass alle aus dem Projekt generierten Erträge auch mit dem aus der IRR durch Interpolation hergeleiteten Zinssatz während des Betrachtungszeitraumes in der DCF-Berechnung verzinst werden, geht man bei der Herleitung der MIRR davon aus, dass die vorübergehende Wiederanlage der positiven Cash-Flows aus dem Projekt mit einem „frei wählbaren Zinssatz“ ermittelt werden kann.

Dieser theoretisch frei wählbare Zinssatz kann sich z.B. an den innerhalb eines Unternehmens erwirtschafteten Durchschnittserträgen oder einem Zinssatz für die kurz- bis mittelfristige Verzinsungen, z. B. von Obligationen, orientieren. Die im Zeitablauf anfallenden negativen Cash-Flows werden mit dem internen Sollzinssatz (= Zinssatz für Fremdkapital) verzinst.

Wie funktioniert der MIRR und wie wählt man die benötigten Zinssätze

Bei der MIRR-Berechnung werden unter expliziten Annahmen der möglichen Wiederanlagemöglichkeiten:

- Mittelabflüsse mit einem bestimmten Zins (Finance Rate) diskontiert

- Mittelzuflüsse zu einem Reinvestitionszinssatz (Reinvest Rate) aufgezinst

Durch die Verwendung von expliziten Annahmen von Reinvestitionen löst der MIRR die beiden Hauptprobleme der IRR-Methode, die vorbehaltslose bzw. unrealistische Annahme von Reinvestitionsmöglichkeiten sowie das Problem von mehreren Lösungen.

Der Gedanke hinter dieser Methode ist, die ursprünglichen Geldflüsse in eine Art Zerobond-Portfolio zu verwandeln. Man muss sich also vorstellen, dass in einer arbitragefreien Welt das Portfolio der „Zerobonds“ den gleichen absoluten Gewinn-und Verlust wie der originale Geldfluss hat und daher hat es auch dieselbe Rendite und durchschnittlich investierte Kapital. Wobei die Finance Rate dem Zinssatz für Fremdkapital entspricht. Beim Reinvestitionszins / Wiederanlagesatz wird oftmals der durchschnittlich gewichtete Kapitalkostensatz (WACC) genommen, jedoch kann mit verschiedenen Reinvestitions-Annahmen gerechnet werden – z. B. risikofreier Zinssatz, Benchmark-Rendite, Renditeziel etc.

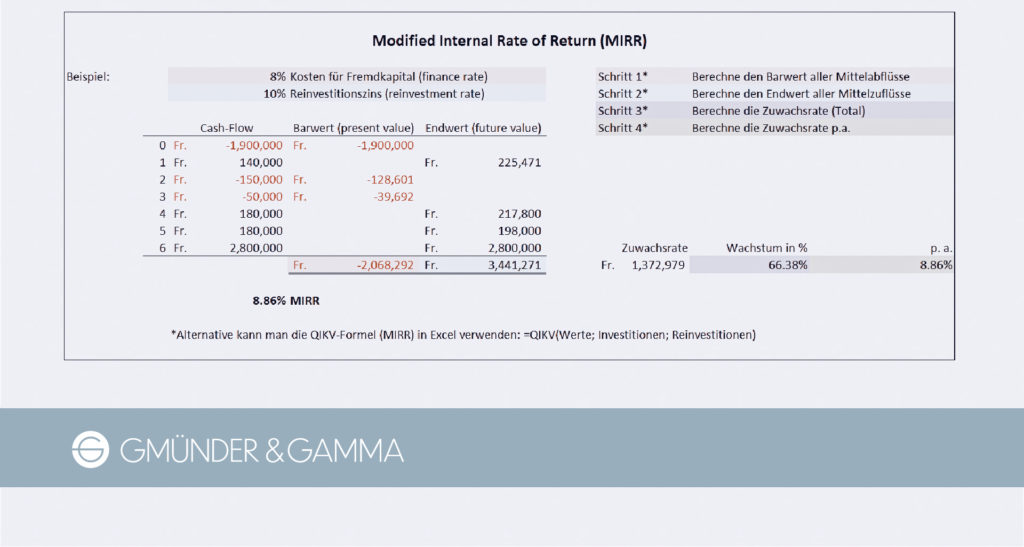

Beispiel

Beim Beispiel wird mit einer Finance Rate von 8 % und einer Reinvest Rate von 10 % gerechnet. Bei der IRR-Methode würde man auf kein „eindeutiges“ Ergebnis kommen, da es gleich viele Resultate wie Vorzeichen-Änderungen geben kann. Oft erscheinen einige Lösungen unsinnig, wie beispielsweise 0 % oder 100%. Deshalb fordert die IRR-Funktion (=IKV) in Excel den Anwender auf, einen Schätzwert abzugeben, den man als realistisch erachtet. Bei der MIRR-Methode kommt man dagegen immer nur auf ein Ergebnis. In diesem Beispiel kauft man im Jahr 0 eine Liegenschaft für CHF 1.9 Mio. und investiert in den Jahren 2 und 3 in die Liegenschaft. In den Jahren 1, 4 und 5 weisst die Liegenschaft positive Cash-Flows auf und wird im Jahr 6 für CHF 2.8 Mio. devestiert.

Für die Berechnung des MIRR werden zuerst alle Mittelabflüsse mit der Finance Rate auf das Jahr 0 diskontiert. Bei allen positiven Geldflüssen werden die Endwerte (Jahr 6) der einzelnen Zahlungen berechnet. Als nächstes werden die beiden Ergebnisse addiert (-2‘068‘292 + 3‘441‘271) und man erhält die Zuwachsrate, mit welcher man das Wachstum bzw. den Wertzuwachs in Prozent berechnen kann. Dieses Ergebnis wird anschliessend durch die Anzahl der Perioden geteilt und man erhält einen MIRR von 8.86 %. Die mathematische Formel dazu lautet:

MIRR (Beispiel) = (3441271 / 2068292)^(1/6) – 1

bzw. MIRR = (Endwerte [future value] der positiven Cash-Flows bei der Reinvestment Rate/die Barwerte [present value] aller negativen Cash-Flows diskontiert mit der Finance Rate)^(1/n[1]) – 1

[1] n= Anzahl der Perioden

Für nicht finanzmathematisch gesinnte Manager kann daraus folgende Regel abgeleitet werden:

Der MIRR entspricht der Rendite aus dem Projekt. Wenn diese Rendite höher ist als die Kosten für die Finanzierung des Fremdkapitals, sollte in das Projekt investiert werden.

Die Interpretation des MIRR

Er misst die wirtschaftlichen Erträge einer Investition unter der Annahme, dass alle Liquiditätsüberschüsse zu den durchschnittlichen Kapitalkosten des Unternehmens reinvestiert werden. Die MIRR ist gegenüber dem IRR eine verbesserte Methode, ein Projekt zu bewerten. Er berücksichtigt eine realistische Wiederanlagemöglichkeit, zudem ist die Berechnung keine komplexe Angelegenheit.

Die Nachteile sind, dass beim MIRR zwei weitere Entscheidungen benötigt werden, die Ermittlung der Finance Rate und die Reinvestment Rate. Vor dieser Entscheidung könnten Manager in der Praxis möglicherweise wieder zögern. Wenn man zwei Investments derselben Höhe miteinander vergleicht, ist jenes Projekt mit der höheren MIRR das attraktivere Investment. Der MIRR ist für die Ex-ante-Entscheidungsfindung, aber auch für eine Ex-post-Performance-Evaluation mit den entsprechenden Kapitalkosten geeignet.

Fazit: konservativer, aber realistischer

Beim MIRR, anders als beim IRR, muss man weitere Annahmen treffen, um die beiden benötigten Sätze zu bestimmen, wobei die Finance Rate oft einfacher zu bestimmen ist als der Reinvestitionssatz, weil dieser weit subjektiver ist. Das Ergebnis des MIRR jedoch ist oft ein Messwert, welcher etwas konservativer, wahrscheinlich aber weit realistischer ist, da er auf wirklichen Annahmen zum Reinvestitionsmöglichkeiten beruht.

MIRR- Excel-Formeln:

- Deutsche Version =QIKV (Wert; Investitionen; Reinvestitionen)

- Englische Version =MIRR (values; finance_rate; reinvest_rate)

Dieser Artikel wurde von einem Partner der GMÜNDER & GAMMA auch im Immobilienbrief publiziert.

Zurück